Hotline: 0944 284 082

Hotline: 0944 284 082

Email: manager@vykhang.com.vn

Email: manager@vykhang.com.vn

EN

EN

Theo báo cáo của Sea-Intelligence, sau hai năm mang lại lợi nhuận cao cho các hãng tàu, thị trường đang chuyển sang trạng thái bình thường sau đại dịch.

Cụ thể hơn, trong khi quý 4 năm 2022 cho chúng ta cái nhìn đầu tiên về tình hình này thì quý 1 năm 2023 là quý đầu tiên mà lợi nhuận hoạt động của các hãng vận tải bị ảnh hưởng thực sự.

Ngoài ra, điều này tiếp tục kéo dài sang quý 2 năm 2023, với tổng thu nhập trước lãi vay và thuế (EBIT) giảm 90% so với cùng kỳ năm ngoái xuống còn hơn 3 tỷ USD một chút.

Ngoài ra, cả ZIM và Wan Hai một lần nữa ghi nhận khoản lỗ hoạt động. Mặc dù ZIM gặp vấn đề về lợi nhuận trong các quý vừa qua nhưng đây là lần đầu tiên Wan Hai gặp vấn đề kể từ năm 2012.

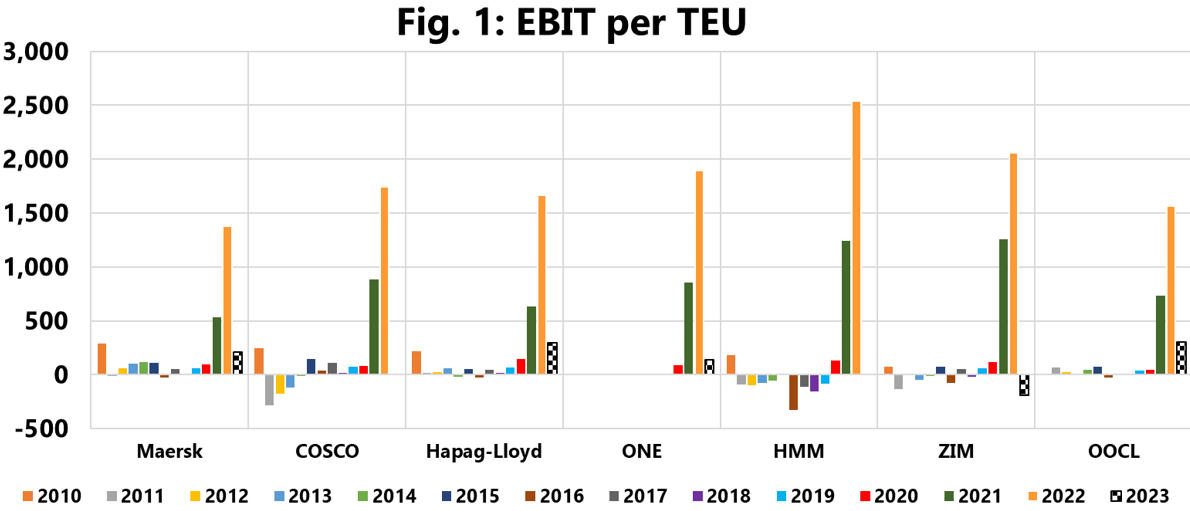

Hình này cho thấy EBIT/TEU của các hãng tàu công bố cả EBIT và khối lượng vận chuyển toàn cầu của họ.

“Không hãng tàu nào trong số này có thể duy trì số liệu EBIT/TEU của họ vào năm 2023, với EBIT/TEU lớn nhất trong quý 2 năm 2023 được OOCL ghi nhận là 305 USD/TEU. Ngược lại, EBIT/TEU nhỏ nhất trong quý 2 năm 2022 là của Hoa Kỳ. $1,377/TEU,” các nhà phân tích của Sea-Intelligence lưu ý.

Ngoài ra, Maersk với US$207/TEU, Hapag-Lloyd với US$298/TEU, và ONE với US$137/TEU đều ghi nhận EBIT/TEU trong phạm vi hẹp hơn nhiều là US$130-300/TEU.

Trong tất cả những điều này, ZIM ghi nhận EBIT/TEU âm là -US$195/TEU. Về cơ bản, họ lỗ 195 USD cho mỗi TEU mà họ vận chuyển trong quý 2 năm nay.

Theo số liệu của các hãng tàu, nguyên nhân lớn khiến lợi nhuận sụt giảm là do giá cước vận tải giảm từ 48% đến 67%. Số lượng hộp giảm cũng góp phần khiến lợi nhuận thấp hơn.

Alan Murphy, Giám đốc điều hành, lưu ý: “Điều đáng ngạc nhiên là ZIM, một trong hai hãng tàu duy nhất ghi nhận khoản lỗ EBIT, đã tăng sản lượng 0,5% trên toàn cầu và khoảng 13% trên cả tuyến xuyên Thái Bình Dương và châu Á-Âu”. của Trí tuệ Biển.

Nguồn: Container news